Chers tous,

Nous sommes rentrés dans le vif du sujet. Nous avons volontairement voulu attendre la fin de semaine pour commencer à voir les impacts de la hausse de la FED avant-hier soir. Les marchés n’ont pas franchement aimé la plaisanterie :

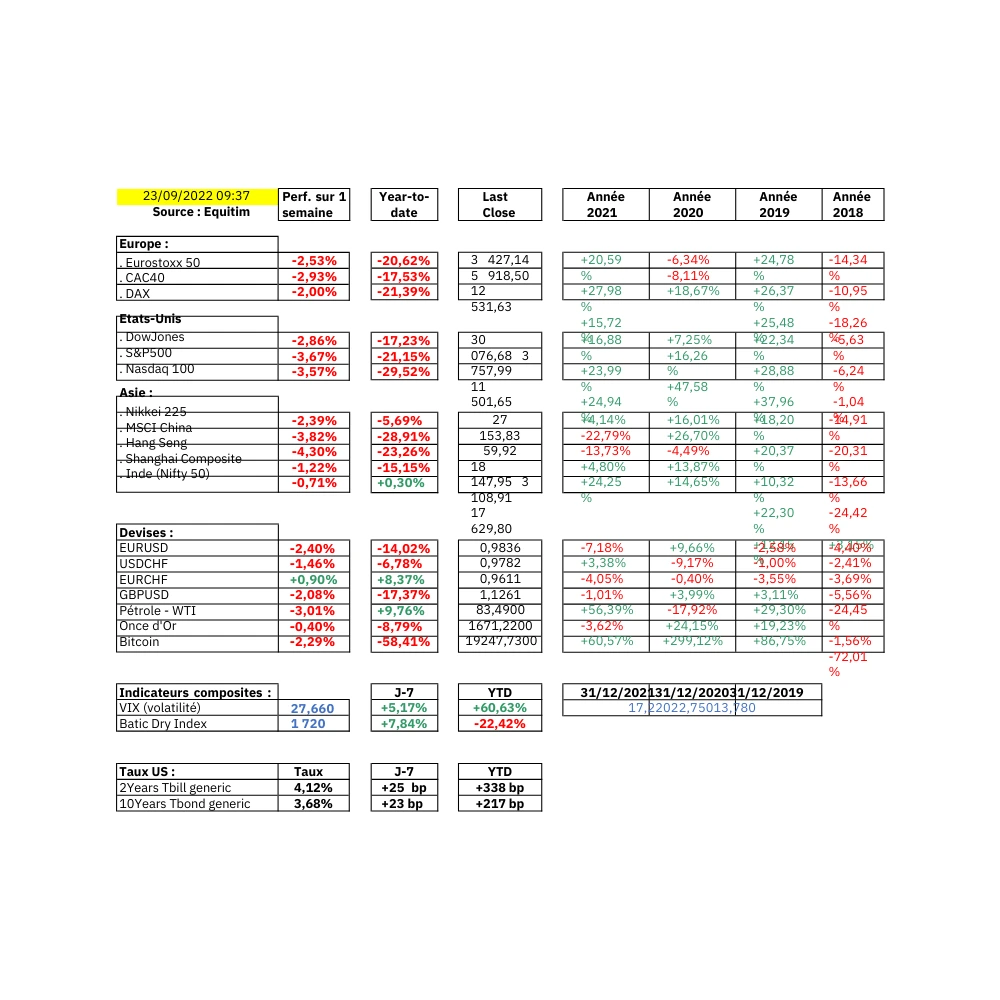

– Ce n’est pas tant la hausse de 75 centimes, que tout le monde attendait, qui fait vaciller les marchés, mais bien que cette hausse ait été considérée a posteriori comme insuffisante ; Il y avait clairement la place pour une hausse des taux de 100 points de base au vue des statistiques économiques des jours précédents, et en particulier l’inflation américaine. L’idée des marchés était de dire « More now, less after ». Ou bien cela pouvait donner plus de souplesse à la FED plus tard, en tapant un grand coup maintenant. Moralité, les marchés se perdent en conjecture et se reportent sur le risque de récession pour 2023 et 2024.

– Force est de constater que l’on rentre dans une inflation endogène qui va mettre un certain temps à se résorber. On nous promet un retour un peu plus normal sur fin 2024, c’est donc du provisoire qui dure. Et ce sentiment est d’autant plus renforcé que le pétrole est repassé de 110 à 80 USD, sans qu’on en voie les impacts bénéfiques sur notre vie de tous les jours. Par contre, on commence à nous mettre une pression de dingue sur l’alimentaire (cf article des Echos, joint, sur la sécurité alimentaire), et une pression médiatique de dingue : « surtout n’oubliez pas d’éteindre la lumière en sortant » ; pendant ce temps, les 500 chefs d’Etats viennent à Londres en avion, et repartent illico, chacun dans le sien (les siens, plutôt), pour l’Assemblée Générale de l’ONU.

Le corollaire de cette hausse de 75 points de base mal perçue, c’est qu’il va falloir continuer à serrer la vis encore plus fort, renforçant l’idée que « peu importe la croissance », et donc :

– Les marchés actions n’aiment pas, et ont été précipités dans une spirale baissière importante, non-comprise la baisse complémentaire de 2% / 2,50% sur les marchés européens ce vendredi, au moment où nous écrivons ces lignes

– Les marchés de taux n’apprécient pas la plaisanterie. Nous vous parlions la semaine dernières des taux européens à un an à 2%, on est aujourd’hui à 2,45% ! Avec la conviction des marchés que la BCE est à la traîne, et que la courbe des taux à long terme n’a pas intégré cette hausse à venir. On commence à en voir les prémices, et bien entendu le mouvement est violent : l’obligation européenne de référence, le Bund allemand à 10 ans, est ainsi passé en 10 jours de 1,70% à 2,07% aujourd’hui. Nous rappelons pour mémoire que ce taux était à 0,75% le 1er août dernier. Les vacances sont bien loin !

Cela dit, pas trop d’inquiétude a priori sur les dettes des pays européennes : la France conserve 40 / 50 points de base de spread avec l’Allemagne ; mais la situation commence gentiment à se compliquer en Italie : quand les taux allemand ont monté de 37 centimes en une semaine, l’Italie est plutôt à 50 / 55 points de base de hausse. A suivre, surtout en période électorale avec la montée des nationalismes et des droites radicales…

– L’objectif de la FED est donc passé de 4% pour les taux court-terme, à 4,50% / 5%… Et cela swingue partout sur la courbe des taux : le Government Bond américain à 2 ans est passé de 3,54% la semaine dernière à… 4,12%, soit 54 centimes de hausse. Le mouvement est un peu moins fort sur la 10 ans, passée de 3,33% à 3,68%.

– Le grand gagnant, forcément, c’est le USD. Après une timide tentative de rebond la semaine dernière au-dessus de la parité, c’est un mouvement violent qui s’enclenche, à 0,9730. En route vers 0,9000.

– Une mention particulière pour les grands-bretons, dont la situation se dégrade à vitesse « grand V ». Des taux de la BOE en hausse pour juguler une inflation estimée à 20% l’an prochain, bref de quoi faire dévisser la devise, contre le USD, à des niveaux inédits et non-vus depuis la fin des années 1980 !

– Enfin, on ne parle pas assez de la Chine, dont, pour la première fois depuis 30 ans, la croissance sera plus faible que celle de l’Asie. Le pays n’en finit pas de payer sa folle bulle immobilière et sa politique de Covid 0. Vous aurez vu que l’indice MSCI China st à -30% depuis la début de l’année.

Concernant notre gestion, nous vous rappelons nos focus :

– Rester long USD. Les Etats-Unis ont tellement d’avance sur l’Europe que la monté des taux contribuera encore un certain temps à la vigueur du USD ; et comme d’habitude, « Our currency, your problem », antienne rappelée souvent depuis le G10 de Rome en 1971.

– Pas de Chine, bien trop risqué pour le moment

– (Surtout) pas d’obligataire, le coup d’élastique est trop fort et de continuer. Seule concession : des obligations en USD sur Amazon, Apple, Microsoft, toutes avec un excellent rating de AA, et qui servent du 4,45% / 4,60% sur des échéances 2024 / 2025

– De l’or. C’est notre « pari manqué » pour le moment, avec une corrélation inattendue avec les marchés actions, mais nous gardons dans l’idée que c’est la valeur-refuge ultime en cas de forte inflation

A votre disposition pour en discuter.

Bien à vous,

Pierre

Cette note vous est envoyée à titre gratuit.

Si vous souhaitez recevoir nos « points hebdomadaires » par mail, merci de nous l’indiquer :

Les informations et données indiquées, les opinions, avis, et remarques exprimés sur ce site sont proposés aux personnes qui le consultent à titre d'information uniquement.

Ils sont repris sans aucune garantie - qu'elle soit de nature explicite ou implicite - ni engagement quant à leur caractère exhaustif, leur précision ou leur actualisation.

Ils ne constituent pas une offre, une démarche de commercialisation ou de recommandation, une sollicitation à acheter, vendre, contracter ou souscrire à un service ou produit financier quel qu'il soit.

Ils ne constituent pas davantage un avis ou conseil juridique, financier, comptable ou autre. Ils ne se substituent en aucun cas aux considérations personnelles du visiteur, à ses connaissances techniques, ou encore, à ses compétences professionnelles.

Les informations et données doivent donc être utilisées avec les conseils d'un professionnel

qualifié - Voir aussi sur notre site https://www.momentum.lu/e-mail-disclaimer/